Der Blick über den Tellerrand

Zwei Jahre Corona: Wo steht der Standort Österreich wirtschaftlich im Vergleich?

Die Corona-Pandemie hat zu enormen ökonomischen und gesellschaftlichen Verwerfungen geführt, deren Langzeitfolgen noch gar nicht abschätzbar sind. Hinzu kommt, dass durch den Ukraine-Krieg und die Energie-Krise de facto nahtlos neue Herausforderungen auf den Plan getreten sind, die eine losgelöste Corona-Analyse zusätzlich erschweren.

Zuletzt aktualisiert am 02.08.2022, 13:04

Copyright: stock.adobe.com/belyaaa

Copyright: stock.adobe.com/belyaaa

Die in punkto Pandemiebekämpfung teils sehr unterschiedlichen nationalstaatlichen Herangehensweisen sowie strukturellen Unterschiede zeigen eines deutlich auf. Rein ökonomisch betrachtet gibt es nach zwei Jahren Pandemie sowohl Gewinner als auch Verlierer. Ein OECD-Vergleich sieht Österreich mitsamt seinen Bundesländern leider nicht auf der Gewinnerseite. Doch wo Österreich derzeit tatsächlich steht und wohin die Reise wirtschaftlich gehen könnte, wollen wir im Rahmen dieser Kurzanalyse auf Basis bisher bekannter Zahlen und Daten eruieren.

Wer kam im OECD-Vergleich am besten aus der Corona-Krise und wo steht Österreich?

Auf Basis zweier jüngst erschienen Beiträge – The Economist [11.2.2022] & Institut der deutschen Wirtschaft (IW)-Kurzbericht [Nr. 16/2022] – lassen sich teils doch gravierende Unterschiede bei der Krisenbewältigung ausmachen. In einem Vergleich mit 19 anderen OECD-Ländern findet sich Österreich lediglich auf dem 14. Rang (siehe Graphik).

Als Vergleichsindikatoren wurden das BIP, die Arbeitslosenquote, die Inflation, das Haushaltseinkommen, Investitionen, Staatsschuldenquote sowie die OECD-MEI-Aktienkurse herangezogen. Am besten schneiden dabei die Länder Nordeuropas ab sowie Südkorea. Am unteren Ende finden sich neben Spanien und Großbritannien auch Japan und Deutschland. Besonders deutlich werden die Unterschiede beim BIP und bei der Entwicklung der Staatsschulden. So wuchs in den Top-5 Ländern des OECD-Vergleichs trotz Pandemie die Wirtschaft in einem durchaus respektablen Ausmaß. Dänemark wuchs zwischen dem 4. Quartal 2019 und dem 4. Quartal 2021 sogar um über 5,2%, Schweden immerhin um 2,1%. Auffallend dabei ist, dass beide Länder im ersten Pandemie-Jahr 2020 einen vergleichsweise geringen Wachstumseinbruch zu verzeichnen hatten.

Im Vergleich dazu hat Österreich einen, über den Gesamtzeitraum betrachteten, BIP-Einbruch im Ausmaß von -1,1% zu verzeichnen. 2020 schrumpfte die österreichische Wirtschaft sogar um fast 7% und dies trotz massiver fiskalischer Gegensteuerungsmaßnahmen. Letztere haben die Staatsschuldenquote in Österreich um fast 15 Prozentpunkte erhöht. Dänemark, Schweden oder die Schweiz fanden in diesem Bereich mit moderaten Schuldenanstiegen zwischen 2 und 4 Prozentpunkten das Auslangen.

Der steinige Weg aus der Pandemie

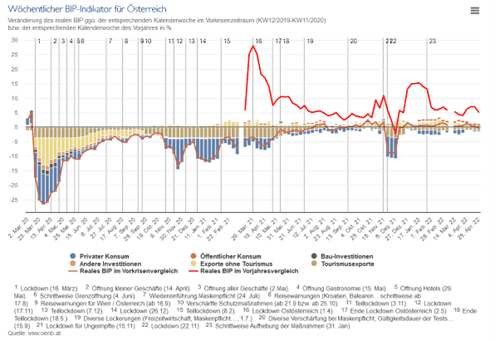

Eine Phase soliden Wachstums fand in Österreich mit Beginn der Pandemie Mitte März 2020 ein jähes Ende. Die Folgen waren weitreichend und, im negativen Sinne, nachhaltig. Vor allem die für das Jahr 2021 prognostizierten Aufholeffekte konnten nicht vollends realisiert werden, wie der wöchentlich BIP-Indikator der österreichischen Nationalbank sehr anschaulich zeigt (siehe Graphik). Mit dem zweijährigen Pandemiestichtag März lag das BIP in Österreich immer noch knapp unter dem Niveau des realen BIP in der entsprechenden Woche des Jahres 2019 (25.–31.03. 2019). Volkswirtschaftlich wurde durch die Pandemiemaßnahmen national wie international sowohl ein angebots- als auch nachfrageseitiger Schock ausgelöst. Dieser hat gerade industriell-gewerblich geprägte Regionen wie die Steiermark, aufgrund der Störung internationaler Wertschöpfungsketten, zunächst übergebührend getroffen. Die Probleme auf nationalstaatlicher Ebene reichen allerdings tiefer, wie eine Analyse der Detailaggregate des BIP zeigen. Während sich die Exporte bereits im Laufe des Jahres 2020 wieder erholt haben, schwächelte der private Konsum sowie die Tourismusexporte, nicht zuletzt aufgrund wiederkehrender Lockdowns, über die gesamte Pandemiezeit hinweg massiv und konnte von der öffentlichen Nachfrage sowie einer dynamischen Baukonjunktur auch nicht gänzlich ausgeglichen werden.

Corona-Wirtschaftspolitik: Soll und Haben

Eine wirtschaftspolitische Kosten-Nutzen-Gegenüberstellung der Pandemiebekämpfungsmaßnahmen bedarf einer separaten Analyse. Dass die Maßnahmen immens kostenintensiv waren, zeigt der eingangs dargelegte OECD-Vergleich. Anstelle dessen wollen wir einen kurzen wirtschafts- und standortpolitischen Soll-Haben-Vergleich anstellen.

Was steht auf der Habenseite zubuche? Dank rascher und entschlossener wirtschaftspolitischer Maßnahmen konnte zumindest ein noch weitreichender Wirtschaftseinbruch verhindert werden. Die eigens ins Leben gerufene Corona-Kurzarbeit hat dafür gesorgt, dass die Arbeitslosigkeit nicht übergebührlich gestiegen ist und sich der Arbeitsmarkt sogar erstaunlich rasch wieder erholt hat. Dank Fiskalimpulsen wie dem Härtefallfonds oder dem Umsatzersatz konnte eine massive Insolvenzwelle hintangehalten werden. Investitionsseitig wurde mit der Investitionsprämie ein wichtiger Impuls gesetzt, dessen Wirkung standortpolitisch noch spürbar werden wird.

Andererseits wurden wichtige standortpolitische Weichenstellungen nicht getroffen. Vor allem der südösterreichische Raum ist im Infrastrukturbereich nach wie vor benachteiligt, sowohl schienen- (Stichwort: Phyrn-Schober-Achse) als auch straßentechnisch (Causa-A9). Im Bereich des Energieinfrastrukturausbaus tritt Österreich, und dies vor dem Hintergrund massiver Energieprobleme, seit Beginn der Krise sogar auf der Stelle. Weder in der Photovoltaik noch bei Windenergie herrscht merklich Bewegung. Wichtige Wasserkraftprojekte (z.B. Pumpspeicherkraftwerke) werden endlos verzögert. Reformvorhaben im öffentlichen Sektor sind seit Beginn der Pandemie in irgendwelchen Schubläden verschwunden. Der Arbeitsmarkt ist nach zwei Jahren Corona-Krise, anders als erwartet, wieder dort angekommen, wo er 2019 war: Fachkräfteseitig leergeräumt. Fehlende Weichenstellungen rächen sich auch am Arbeitsmarkt, seien es die unzeitgemäße Ausgestaltung der Rot-Weiß-Rot-Card oder fehlende Anreizsysteme im Transferwesen, um nur zwei zu nennen.

Neue Probleme am Horizont: vom Fach-/Arbeitskräftemangel über die Energiepreise hin zur Inflation

So sehr auch Hoffnung besteht, dass die Pandemie sich nach zwei Jahren dem Ende zu neigt, so sehr gilt es nunmehr das Augenmerk auf jene Probleme und Herausforderungen die im Gefolge von Corona bzw. nunmehr auch dem Krieg in der Ukraine Arbeitgebern, Arbeitnehmern und Konsumenten gleichermaßen zusetzen. Am Arbeitsmarkt grassiert nicht mehr alleinig ein Fachkräfte- sondern vielerorts bereits ein Arbeitskräftemangel. Die Arbeitslosenquote liegt derzeit bereits unter 5 % und damit weit weg von jedweden Krisenwerten. Allein in der Steiermark sind derzeit 35.000 Stellen vakant, viele können schon seit Monaten nicht besetzt werden.

Seit den Herbstmonaten haben sich die Energiepreise auf Strom, Gas und Treibstoffe massiv erhöht. Die Weitergabe dieser Erhöhungen gestaltet sich für viele Unternehmen schwierig, ist vielfach alternativlos. Der Ukraine-Krieg und drohende Lieferausfälle im Gasbereich führen dazu, dass sich die Situation in diesem Bereich sukzessive verschärft und vor allem ein Phänomen weiter vorantreibt, das uns viele Jahre hinweg nur am Rande beschäftigt hat: die Inflation. Mit Mai 2022 hat diese ein 40-Jahreshoch erreicht. Ein Ende der Inflationsentwicklung ist noch nicht in Sicht. Ab dem Frühherbst starten die Lohnverhandlungen. Diese könnten zum finalen Auslöser einer ökonomisch katastrophalen Lohn-Preisspirale werden.

Fazit: Herausforderungen bleiben enorm

Die ökonomischen Auswirkungen der Pandemie sind in Österreich sehr deutlich spürbar. Ein OECD-Vergleich auf Basis verschiedener Indikatoren zeigt, dass Österreich summa summarum doch nicht so gut aus der Pandemie gekommen ist, wie insgeheim vermutet. Nach zwei Jahren Pandemie steht unser Land vor immensen Herausforderungen, die es nunmehr zu bewältigen gilt. Wirtschafts- und standortpolitisch ist die Corona-Krise jedenfalls noch nicht vorbei. Angesichts neuer Krisenszenarien ist sogar das Gegenteil zu befürchten. Um so wichtiger ist es jetzt, die Lehren aus den vergangenen beiden Jahren zu ziehen und zu analysieren, was andere Länder in Bezug auf die Pandemiebekämpfung besser gemacht haben.

Unabhängig davon gilt es jene standortpolitischen Weichenstellungen vorzunehmen, die mit oder ohne (Corona-)Krise vorzunehmen sind. Diese reichen von Reformen im öffentlichen Sektor, einer Modernisierung des Arbeitsmarktes über den raschen Ausbau erneuerbarer Energien bis hin zur Diversifizierung von Zulieferketten und Investitionen in die Infrastruktur. Vor allem muss, abseits von nicht-beeinflussbaren Krisensituationen, ein Motto gelten: zurück zu voll-funktionsfähigen Märkten und zur „alten“ wirtschaftlichen Normalität. Ansonsten drohen viele der aktuellen Probleme chronisch zu werden.

Mag. Dr. Ewald Verhounig

Mag. Dr. Ewald Verhounig ist als Leiter des Instituts für Wirtschafts- und Standortentwicklung sowie als Planungskoordinator an der WKO Steiermark tätig. Nach dem Studium der Volkswirtschaftslehre an der Karl-Franzens-Universität Graz sowie einem einjährigen Studienaufenthalt an der Universität Twente und der westfälischen Universität Münster trat er 2004 in die WKO Steiermark ein.